Re-/Nearshoring

Was kommt nach der Globalisierung?

Das Ende des Kalten Krieges fungierte als Katalysator für die liberale Wirtschaftsordnung und des freien Welthandels. Geld und Warenströme konnten sich global nahezu beliebig verteilen. Die Standortmuster sortierten sich in dieser Zeit neu. Asiatische Länder, allen voran China, punkteten durch ein schier unerschöpfliches Potenzial an günstigen Arbeitskräften.

Der Arbeitsmarkt war zudem kaum reglementiert – die verlängerte Werkbank der Welt etablierte sich. Da auch die niedrigen Energiekosten und viele weitere Facetten für diese Standorte sprachen, verlagerten viele westliche Staaten ihre Produktion nach China. Insbesondere Deutschland hat seine Offshoringstrategie in Richtung Asien ausgerichtet und produziert dort, während Forschung und Entwicklung noch im Heimatmarkt durchgeführt wird.

Wie sich Standortmuster und Flächenbedarf von Logistik- und Industrieflächen in bewegten Zeiten verändern.

Das seit Dekaden stabile Wirtschaftssystem der Globalisierung wankt zunehmend. In immer kürzeren Abständen muss es diverse Wirkungstreffer einstecken, z. B.:

Schlag 1: Renationalisierungstendenzen

Die Vorteile des Offshorings haben sich zu einer Abhängigkeit entwickelt. Bereits seit Jahren gären daher Renationalisierungstendenzen. Die Kündigung von internationalen Verträgen, Strafzölle oder Ausschluss von Unternehmen bei Infrastrukturprojekten zeugen von einem zunehmenden Misstrauen gegenüber des globalen Wirtschaftssystems.

Die Refokussierung auf nationale Interessen nahm spürbar Formen an. Brexit oder der Politikstil von Trump sind plakative Beispiele, auch wenn die individuellen Hintergründe sich stark unterscheiden. Mit der verlorenen Wahl von Trump und dem unterzeichneten Brexit-Vertrag Ende 2020 gerieten diese Tendenzen etwas aus dem Blickfeld und die Covid 19-Pandemie dominierte für rund zwei Jahre die Schlagzeilen. Sie übertünchten jedoch nur temporär diese Entwicklungen.

Schlag 2 : Corona-Pandemie

Spätestens seit März 2021 war die Coronapandemie im europäischen Alltag angekommen. Die in der Öffentlichkeit sonst kaum wahrgenommene Logistikwirtschaft wurde als systemrelevant gefeiert. Und auch die Stimmung in der Industrie hellte sich nach unsicheren drei bis sechs Monaten wieder deutlich auf. Im Nachgang kann die deutsche, aber auch europäische Logistikimmobilienbranche sehr entspannt auf die zwei Jahre Pandemie zurückschauen: Flächennachfrage, Bautätigkeit und Transaktionsnachfrage bewegen sich am Limit dessen, was der Markt nur irgend möglich hergibt. Auch die Auftragsbücher vieler Produzenten füllten sich wieder.

Die Pandemie hatte aber einen gravierenden Nebeneffekt: Sie legte die Fragilität der Lieferketten, noch angefacht durch die Havarie im Suez-Kanal, weit offen. Der gerade wieder anlaufende Industriemotor kam erneut ins Stottern. Immer intensiver wurde diskutiert, ob die global verteilte Produktion mit Fokus auf Asien überhaupt noch funktioniert. Entspricht eine minimierte Lagerhaltung auf Grundlage höchsteffizienter Logistik mit Just-in-time-Produktion noch der Realität, wenn die Container mit den Bestandteilen auf dem Seeweg festhängen?

Schlag 3: Der russische Angriffskrieg auf die Ukraine

Anfang 2022 begann der russische Angriffskrieg auf die Ukraine mit all seinen Folgen. Zunächst waren es Kabelbäume aus der Ukraine, dann Sonnenblumenöl und Getreide. Auch wenn die wirtschaftlichen Verflechtungen mit der Ukraine vergleichsweise klein sind, entfaltet der Krieg spürbare Folgewirkungen. Auch das sanktionierte Russland liefert mehr als fossile Energieträger. Rohstoffe wie beispielsweise Palladium lassen sich nur schwer substituieren. Die Probleme in den Produktionsketten verschärfen sich – auf unbestimmte Zeit. Die Inflationsraten erreichen Rekordwerte. Baustoffe fehlen oder verteuern sich dramatisch. Die Zinsstrukturen, lange Zeit auf stabilem niedrigen Niveau, verändern sich im Stakkatotempo.

Schlag 4: Der Wirtschaftsmotor China fällt aus

In solchen angespannten Zeiten liegt die Hoffnung auf die Handelsbeziehungen mit China. Denn so lange dieser riesige Zulieferer- und Absatzmarkt aktiv ist, entwickelt er genügend Zugkraft für die Weltwirtschaft. Aber auch hier hakt es aufgrund der Coronapandemie zunehmend. Es kommt zu einem Novum: Bislang stand das Wirtschaftswachstum im Vordergrund. Nun ist vor allem eins wichtig: Die Null-Covid-Strategie der kommunistischen Partei darf sich nicht als falsch herausstellen. Dieses innenpolitische Ziel führt dazu, dass die Lieferketten noch stärker in Mitleidenschaft gezogen werden.

Ein Neuanfang in der Globalisierung?

DAS POTENTIAL FÜR IN-, RE- UND NEARSHORING IN EUROPA

Seit der Pandemie wird zumindest auf theoretischer Ebene ein mögliches Re- oder Nearshoring ehemals ausgelagerter Produktion diskutiert. Dies käme einem Epochenbruch gleich. Messbar, zumindest in retrograd vorliegenden Zahlen, ist dies noch nicht – beispielsweise an zurückgehenden Direktinvestitionen in China. Die Pandemie allein hätte auch wohl nicht ausgereicht. Denn die ursprüngliche Verlagerung der Produktion nach China oder anderen asiatischen Märkten hatten ja handfeste Gründe: In den Heimatmärkten war der Arbeitsmarkt deutlich strenger reguliert und hatte mit den Gewerkschaften ein aktives Sprachrohr. Der Umstieg auf erneuerbare Energien ist langwierig und kostenintensiv mit entsprechenden nachteiligen Effekten auf die Produktion. Die ausgelagerte Industrie ermöglichte entsprechend attraktive Margen. Angeschlagen durch die Pandemie hatten die Unternehmen darauf gehofft, dass sich mittelfristig schon wieder alles „zurechtruckelt“. Eine Rückverlagerung der Produktion nach Deutschland oder europäischen Ländern unter teilweise Aufgabe dieser Vorteile schien unrealistisch.

Der russische Angriffskrieg auf die Ukraine ist neben der humanitären Katastrophe jedoch ein Wirkungstreffer zu viel. Die Zäsur der vier aufeinander folgenden Schläge sitzt zu tief. Es deutet sich an, dass die Produzenten umsteuern. Unabhängigkeit und Sicherheit werden deutlich höher gewichtet als bislang. Für die Produktion bedeutet dies, dass sich beginnt, ein „China + 1-Ansatz“ auszuformen. Hierbei wird ein chinesischer Produktionsstandort mindestens um eine Alternative ergänzt. Dieser ist häufig ebenfalls in Asien angesiedelt. Bestes Beispiel ist Apple, das angekündigt hat chinesische Produktionskapazitäten potenziell zugunsten von Indien, Malaysia und weiteren Kandidaten abzubauen.

Das „+1“ kann aber auch mal auf Europa entfallen. Bestes Beispiel ist hier Intel, das in Deutschland und anderen europäischen Ländern seine Chip-Fertigung auf- oder ausbauen wird. Wie gesagt kann diese Restrukturierung noch nicht in Zahlen gemessen werden. Die einzelnen Fallbeispiele mehren sich jedoch.

EIN NEUER TREND FÜR DIE LOGISTIKINDUSTRIE IN EUROPA: IN-SHORING

Die Flächennachfrage ist seit Jahren so hoch, dass tradierte Standorte weder über Grundstücke noch über Arbeitskräftepotenziale verfügen. Daher nimmt das In-Shoring zu, bei dem sich Logistiker mehr und mehr neuen Standortmustern öffnen. Diese liegen jenseits der typischen Top-Standorte, die häufig von Banken und Investoren zur Sicherung der Cash-flows eingefordert werden. Die Nutzer haben jedoch bereits erkannt: Um handlungsfähig zu bleiben, müssen bekannte Denkmuster über Bord geworfen werden. Daher mieten sie die Flächen gern langfristig an, um diese sich strategisch zu sichern. Denn die Grundstücke vermehren sich nicht und die Flächenversiegelungspolitik sorgt dafür, dass die Bereitstellung neuer Flächen immer seltener neue Optionen ermöglicht.

Der sich vollziehende Strukturwandel hat GARBE veranlasst, sich eingehend mit dem Thema zu befassen. Untersucht werden die folgenden Aspekte, die zu einer zusätzlichen Nachfrage nach Industrie- und Logistikflächen führen können durch:

Verlagerung der Produktion

Die oben skizzierte Verkürzung der Lieferketten kann sich in einer erhöhten Nachfrage nach Industrieflächen und aufgrund vor- und nachgelagerter Prozesse auch nach Logistikflächen niederschlagen. Teilweise ist auch in den Kernmärkten der klassischen „blauen Banane“-Industriegebiete wie Deutschland, Frankreich und Großbritannien mit einer zusätzlichen Nachfrage zu rechnen. Also Länder, die früher vor allem ausgelagert haben und jetzt die Produktion zurückholen (Re-Shoring). Aufgrund der hohen Preisstrukturen (Löhne, Energie) in diesen Ländern sowie anderer Facetten wird eine Rückverlagerung in billigere Märkte, vor allem in Osteuropa, aber auch in Nachbarländer (z. B. Türkei) ebenfalls eine häufige Option sein (Nearshoring).

Lagerbedarf in der Produktion

Bis vor kurzem galt vor allem in der Automobilindustrie die Maxime der Just-in-time-Produktion und der Reduzierung der Lagerhaltung auf das absolute Minimum. Das hat sich in der Pandemie, aber auch im Ukraine-Krieg gerächt. Jetzt stehen die Produktionsbänder immer öfter still. Damit sich das nicht wiederholt, denken immer mehr Unternehmen um und bauen redundante Lieferketten auf. Auch die Reaktivierung der Lagerhaltung steht auf der Tagesordnung. Denn Produktionsstillstände sind kostenintensiver als Lagerhaltung.

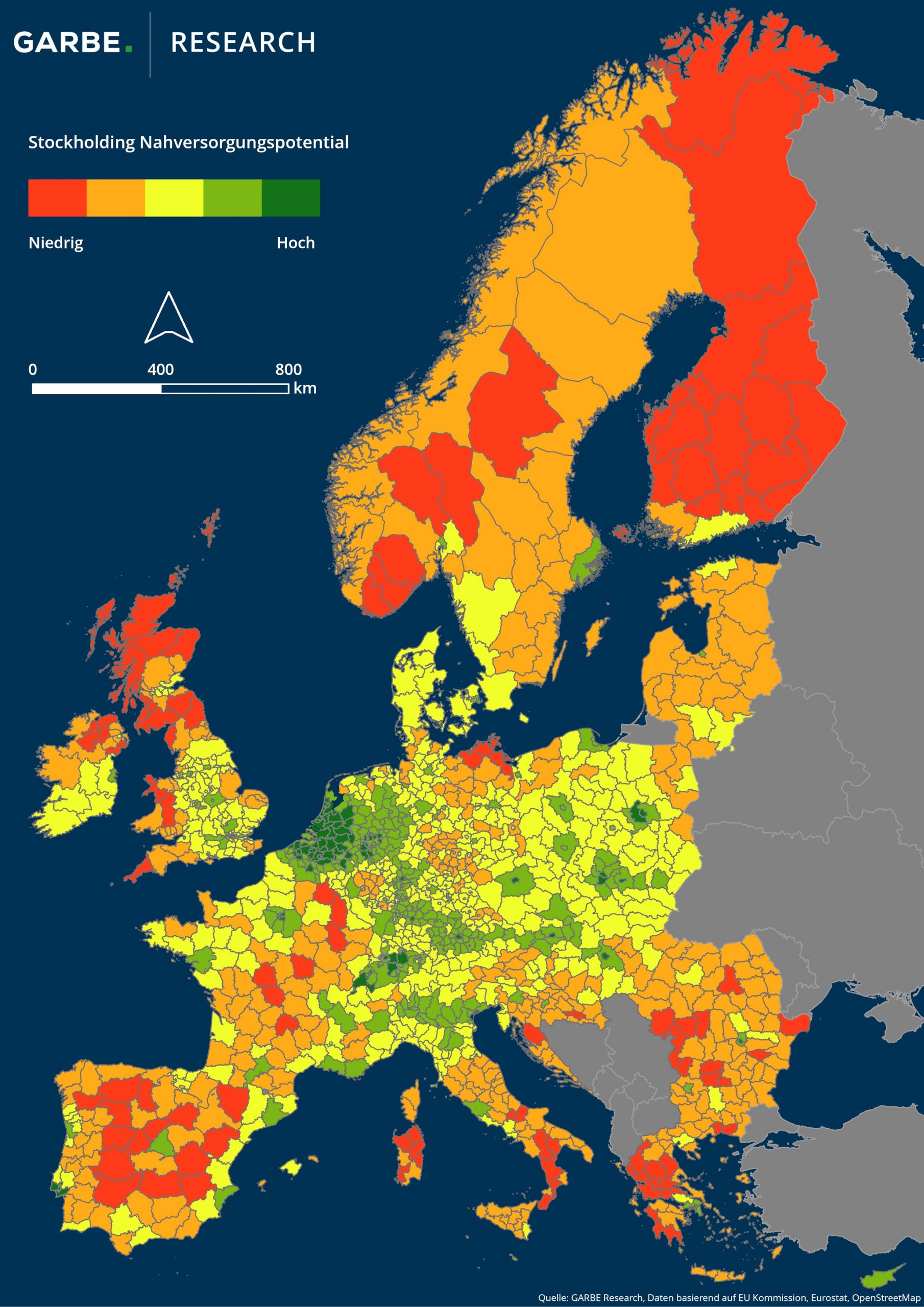

Konsum und Bevölkerungsversorgung

Leere Regale in Supermärkten waren für die meisten Menschen in Westeuropa ein Novum. Der Brexit und vor allem die Pandemie haben die Systemrelevanz der Logistik deutlich gemacht. Dazu gehört eine erhöhte Lagerhaltung. Dies gilt jedoch nicht nur für die konsumorientierte Versorgung der Bevölkerung, sondern auch für die Katastrophenvorsorge. Strategische Vorräte an Medikamenten, Lebensmitteln und vergleichbaren Gütern waren schnell aufgebraucht, wenn sie überhaupt noch vorhanden waren. Hier gilt es gegenzusteuern und strategische Reserven zu bilden. Hierfür werden Lagerflächen benötigt.

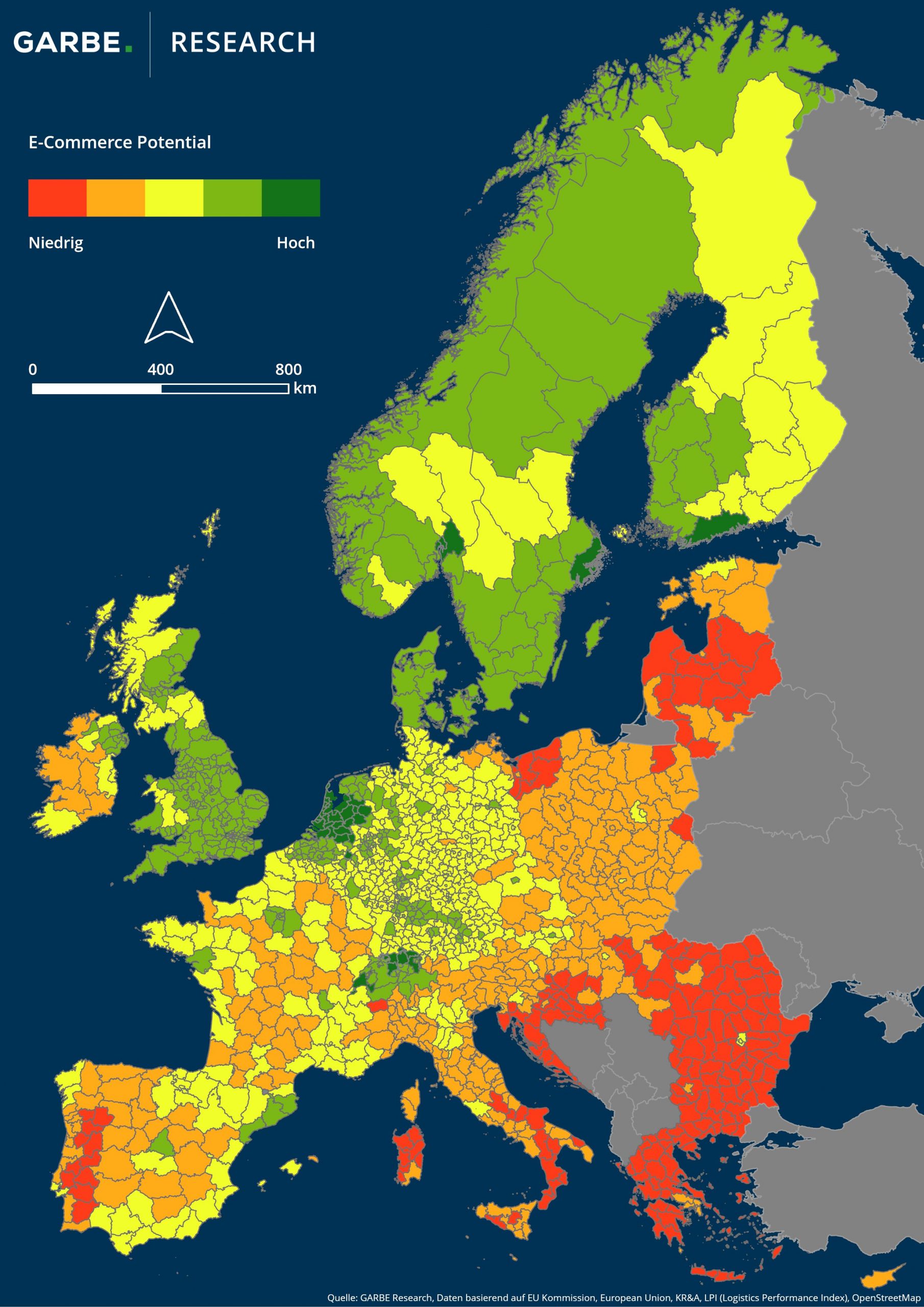

E-Commerce

Die Pandemie hat sich als Booster für das veränderte Konsumverhalten entwickelt und das Bestellvolumen im Internet enorm gesteigert. Hierfür wurden massive Logistikflächen benötigt und auch neu geschaffen. Kurz vor Ausbruch des Ukraine-Krieges stand die Bevölkerung kurz davor, die während der Pandemie aufgestauten Konsumausgaben zu tätigen. Die hohe Inflation und die unsicheren Aussichten in Kriegszeiten führten jedoch zu einer Verlangsamung der Konsumausgaben, so dass derzeit in einigen Bereichen Überkapazitäten zu spüren sind. Doch dies ist nur eine Momentaufnahme. Im Grunde ist die Sättigungsgrenze im E-Commerce noch nicht erreicht. Es gibt noch eine Menge zusätzlicher Nachfrage.

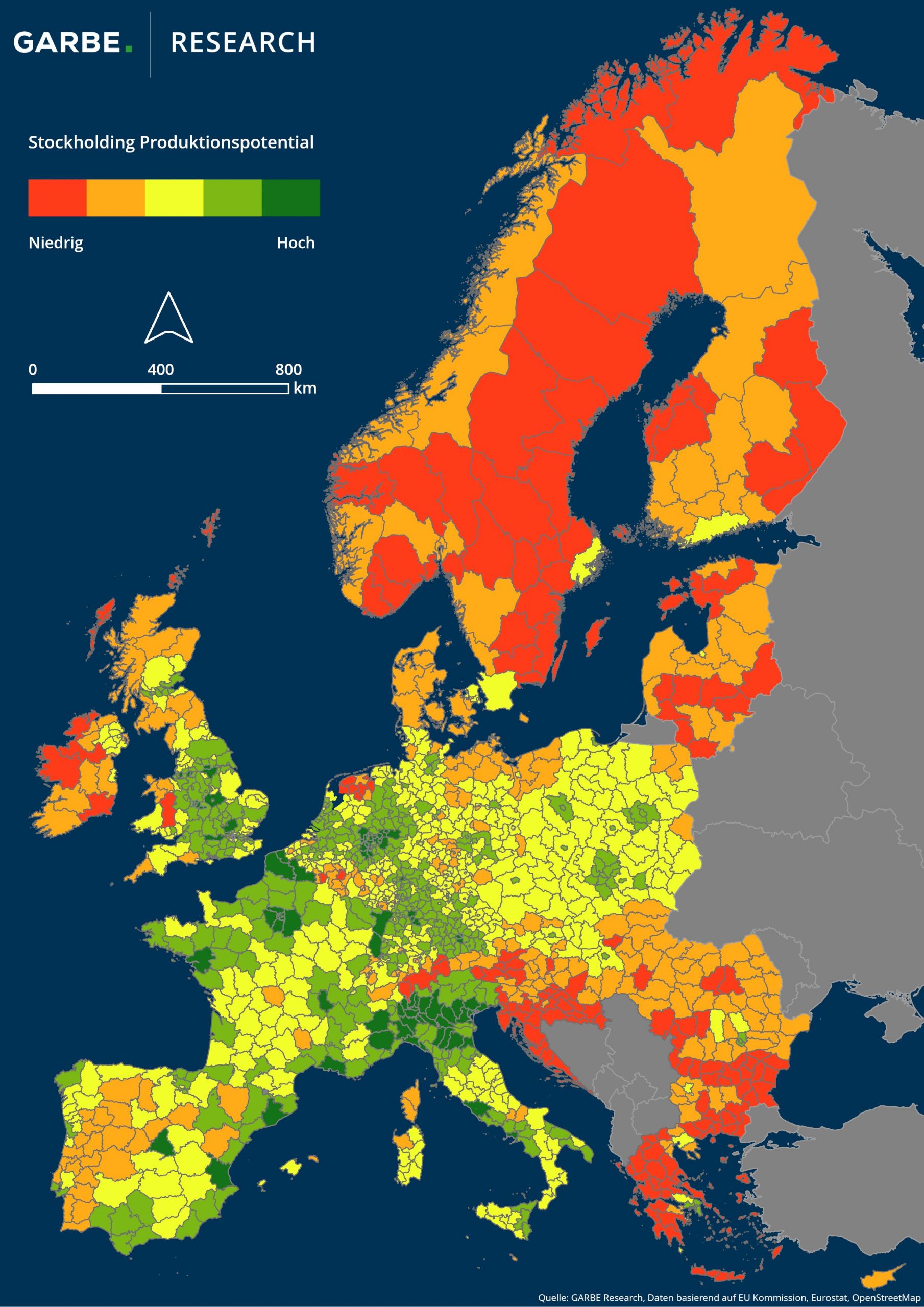

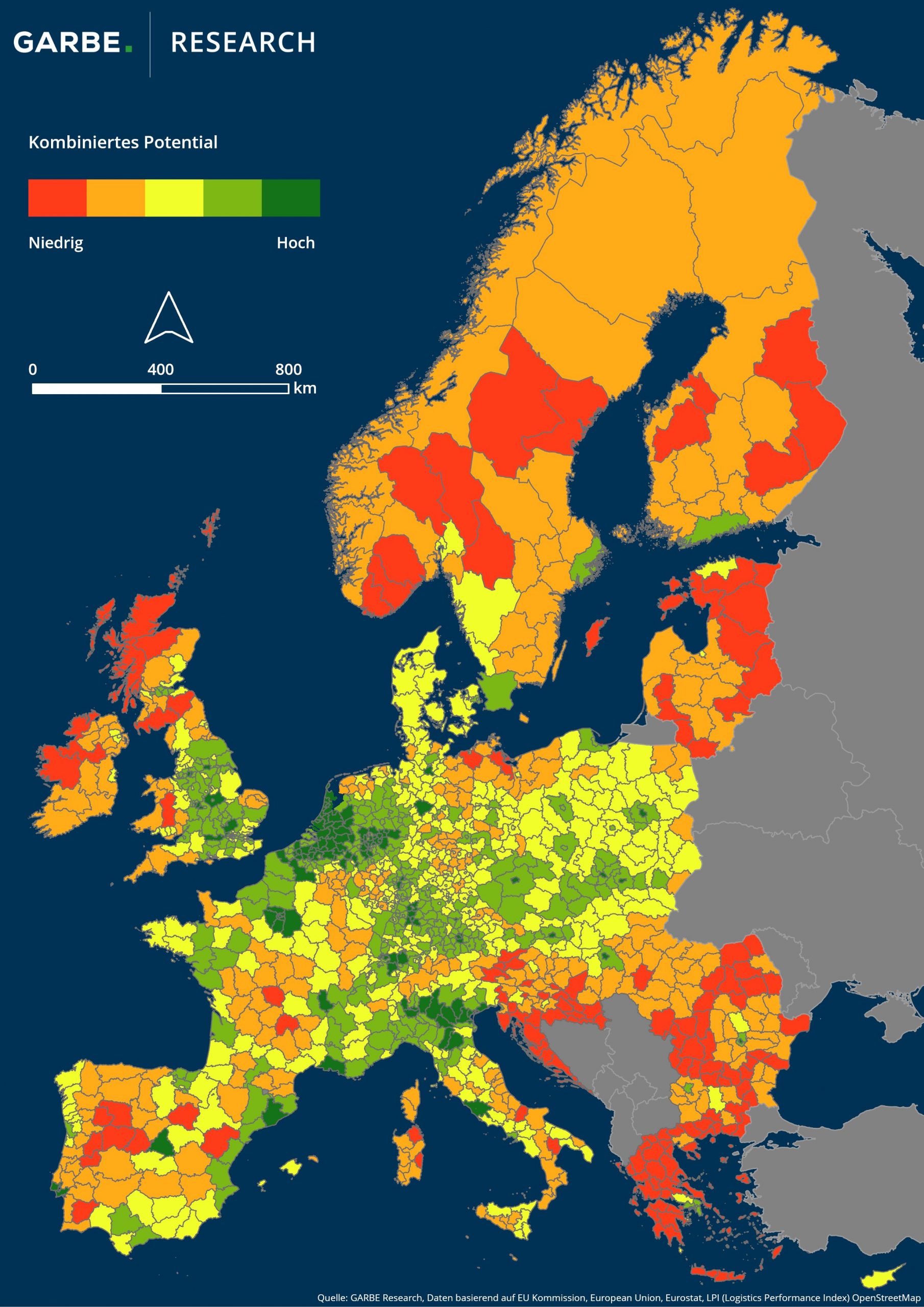

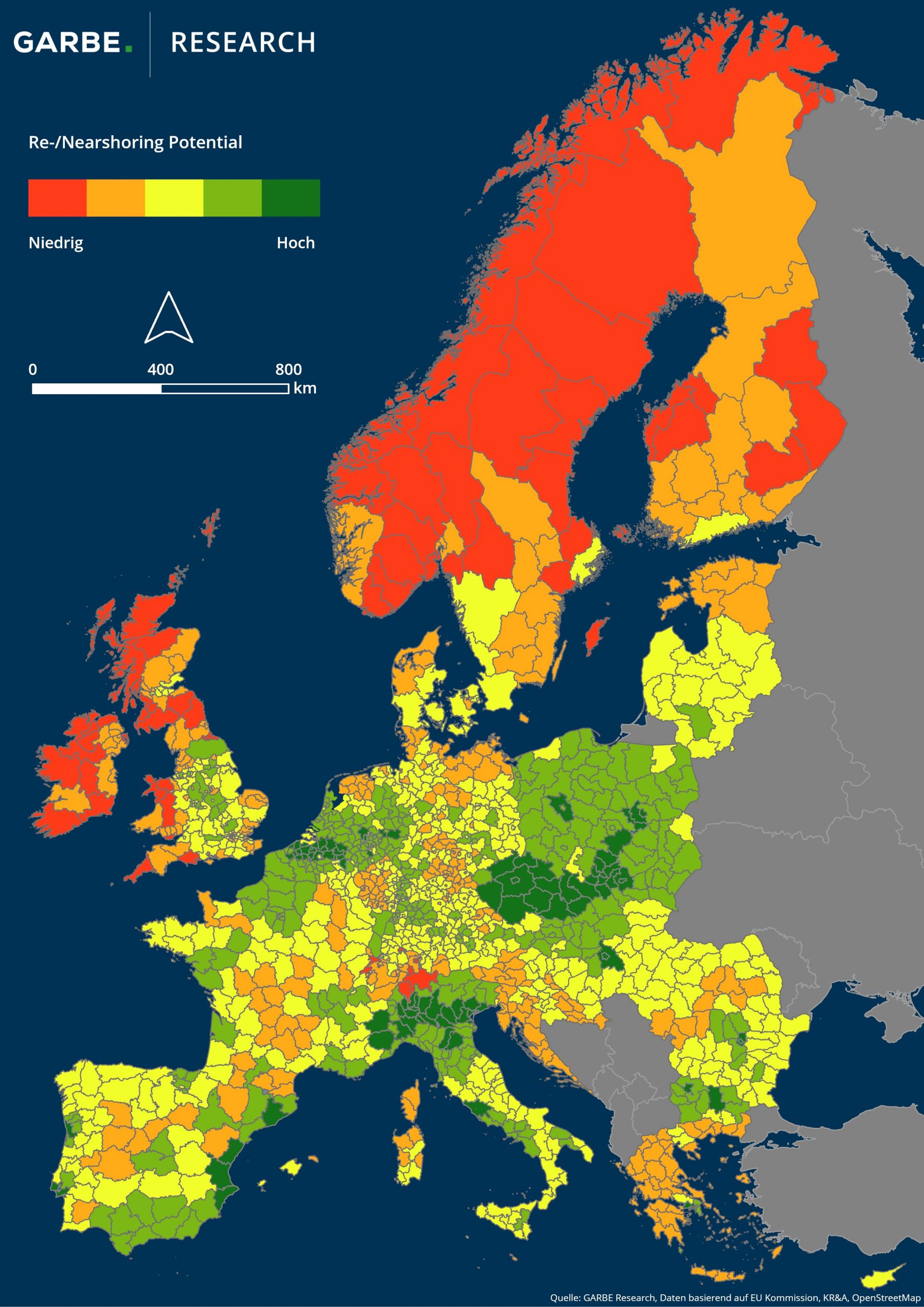

Re-/Nearshoring Potential

Die derzeitige Situation ist eher von einer abwartenden Haltung geprägt. Es gibt jedoch Anzeichen dafür, dass aus den genannten Gründen mittelfristig mit einer zusätzlichen Nachfrage nach Industrie- und Logistikflächen in Europa zu rechnen ist. Wie hoch diese Nachfrage sein wird, lässt sich derzeit kaum valide abschätzen. Es lässt sich aber ungefähr bestimmen, wo das Potenzial vergleichsweise hoch oder eher niedrig ist. Die folgende Karte zeigt das Gesamtpotenzial für alle oben genannten Treiber:

Abbildung 1: Re-/Nearshoring Potential in Europa