Logistikimmobilien sehen sich zunehmend physischen Klimarisiken ausgesetzt.

Extreme Wetterereignisse und steigende Meeresspiegel bedrohen Standorte, Lieferketten und Infrastrukturen. Zugleich zwingt wachsender Regulierungs- und Marktdruck Banken, Versicherungen und Investoren dazu, Klimaresilienz zum integralen Bestandteil der Standort- und Investitionskriterien zu machen.

Die Logistikbranche ist durch ihre Abhängigkeit von funktionierenden Transportnetzen und Infrastrukturen besonders den Folgen des Klimawandels ausgesetzt. Extremwetterereignisse wie Stürme, Starkregen, Überschwemmungen und Hitzewellen beeinträchtigen Zufahrten, Lagerflächen und Umschlagsinfrastruktur, stören Lieferketten und erhöhen Instandhaltungskosten. Die Schäden durch Naturkatastrophen steigen stetig und sind nicht mehr zu missachten (siehe Abbildung 1). Studien zeigen: Zwei Drittel der Unternehmen berichten bereits von Ressourcenknappheit und gestörten Lieferketten, die Hälfte von Schäden an Gebäuden und Straßen – physische Klimarisiken sind damit ein akutes operatives Thema[1].

Wie stark Logistikimmobilien betroffen sind, hängt maßgeblich von Lage und Flächengestaltung ab. Hohe Versiegelung verstärkt Überflutungs- und Hitzerisiken, während Kommunen über Bebauungspläne zunehmend klimaangepasstes Planen und Bauen einfordern. Gleichzeitig hemmen kurzfristige Geschäftslogiken und hohe Investitionsbedarfe im Bestand eigeninitiativ umgesetzte Anpassungsmaßnahmen. Diese erfolgen häufig erst, wenn Versicherungen, Banken oder Behörden sie explizit verlangen.

Anmerkung: Naturkatastrophen verursachten im ersten Halbjahr 2025 Schäden von rund 131 Mrd. USD – rund 60 % davon waren nicht versichert

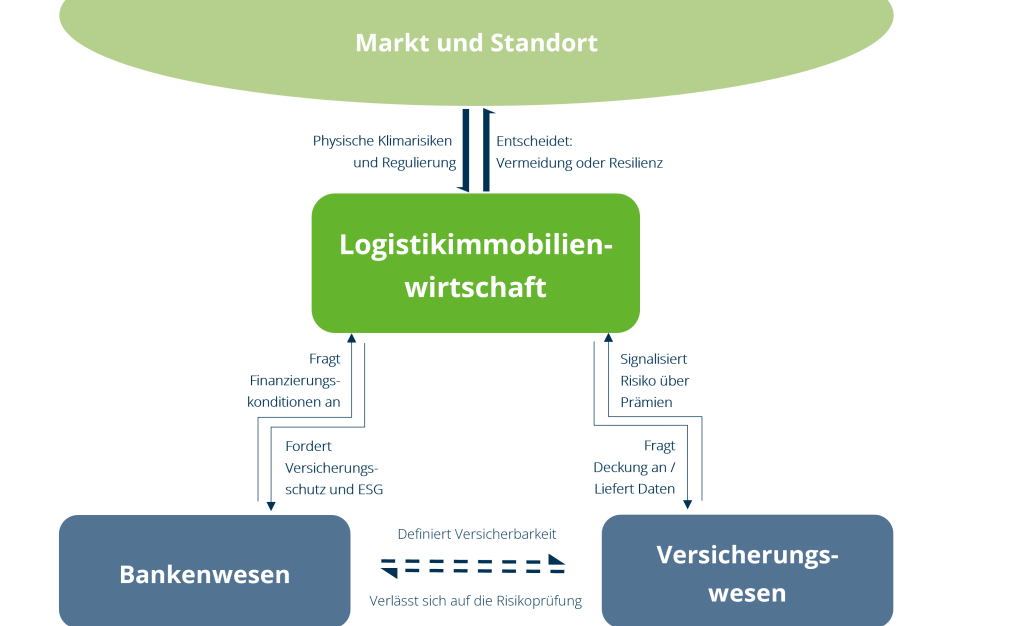

Angesichts steigender Schäden durch den Klimawandel verschiebt sich die Risikoverantwortung zwischen Immobilienwirtschaft, Versicherungen und Banken (siehe Abbildung 2). In besonders exponierten Lagen wird die Einstufung als schwer oder gar nicht mehr versicherbar real – mit direkten Folgen für Finanzierbarkeit, Rendite und Transaktionsfähigkeit. Versicherungen reagieren auf höhere Schadenssummen und unsicherere Prognosen mit steigenden Prämien, strengeren Bedingungen, höheren Selbstbehalten und im Extremfall mit Rückzug aus Risikoregionen.

Für Banken werden physische Klimarisiken vom langfristigen Hintergrundthema zu einem relevanten Faktor in der Kreditpraxis. Neben klassischen Bonitätskennzahlen rücken Standortexponierung, bauliche Resilienz und Versicherbarkeit in den Fokus. Dies kann zu verschärften Konditionen, höheren Eigenkapitalanforderungen oder zur Ablehnung von Projekten in Hochrisikolagen führen. Gleichzeitig verstärkt die enge Verzahnung von Finanzierung und Versicherung, etwa über Anforderungen an Versicherungsschutz und die Weitergabe von Risiken an den Kapitalmarkt, die Komplexität der Risikoverteilung und macht Transparenz im Klimarisikomanagement zu einem entscheidenden Wettbewerbsfaktor.

Quelle: Eigene Darstellung, GARBE ESG

Regulatorische Vorgaben erhöhen den Druck, Klimarisiken strukturiert zu managen. Versicherungen fordern klimaangepasstes Planen, Bauen und Sanieren, einen Baustopp in Überschwemmungsgebieten und verpflichtende Klimagefährdungsbeurteilungen, während Aufsichtsbehörden von Banken erwarten, klimabezogene Risiken in Risiko- und Kapitalplanung zu integrieren. Inzwischen haben die meisten Institute physische Risiken in ihre Stresstests aufgenommen, dennoch bleiben Datenlücken und Unsicherheiten in der Bewertung bestehen.

Für die Immobilienwirtschaft werden systematische Klimarisikostrategien zur Voraussetzung für stabile Geschäftsmodelle. Zentrale Instrumente sind Vulnerabilitätsanalysen, die Exposition, Sensitivität und Anpassungskapazität eines Standorts bewerten und so als Grundlage für Investitionsentscheidungen, Objektstrategien und Sanierungsplanungen dienen. Sie schaffen Transparenz über Risikoassets und resiliente Standorte – und liefern damit auch Banken, Investoren und Versicherungen eine Grundlage, um Konditionen, Kapitalallokation und Portfoliosteuerung an Klimarisiken auszurichten.

GARBE berücksichtigt Klimarisiken im Rahmen seiner ESG-Aktivitäten und hat bereits vor einigen Jahren externe Klimarisikoanalysen für seine Assets beauftragt. Diese Analysen sind fest in unsere ESG-Software integriert: Für von GARBE gemanagte Assets kann eine standortbezogene Klimarisikobewertung erstellt werden, die dazu dient, potenzielle Risiken zu identifizieren und mögliche Anpassungsmaßnahmen zu prüfen. So wird das Portfoliomanagement transparent über klimabezogene Chancen und Risiken informiert.

Parallel dazu steht GARBE im Austausch mit Versicherungs- und Finanzierungspartnern, um Marktdynamiken wie Prämien, Konditionen oder Regulierungsanforderungen frühzeitig zu erkennen und in der Strategie zu berücksichtigen. Die Teilnahme an führenden ESG-Benchmarks wie GRESB unterstreicht diesen Ansatz und macht Fortschritte im Klimarisikomanagement nach außen sichtbar.

Klimarisiken gewinnen für die Logistikimmobilienbranche zunehmend an Bedeutung und beeinflussen verstärkt Standortwahl, Asset-Strategie, Versicherbarkeit und Finanzierung. Extremwetter, potenziell höhere Instandhaltungskosten und strengere Regulierung können das Risiko von Schäden, Wertverlusten und Mietabschlägen erhöhen.

Für Eigentümer, Projektentwickler, Investoren, Versicherungen und Banken bedeutet das: Klimaresilienz sollte frühzeitig, datenbasiert und standortbezogen in Planung, Genehmigung, Finanzierung und Betrieb von Logistikimmobilien integriert werden. Wer standortbezogene Exponierung, bauliche Anpassungsfähigkeit, Versicherbarkeit und regulatorische Anforderungen konsequent zusammendenkt, kann Risiken begrenzen und zugleich Chancen nutzen – z. B. in Form besserer Finanzierungskonditionen und einer robusteren Position im Wettbewerb um Mieter, Kapital und Flächen.

[1] Täglicher Hafenbericht 2024. Branche spürt die Klimarisiken KPMG und BVL befragen Entscheider in Schifffahrt und Logistik – Wandel wahrnehmbar. https://www.thb.info/rubriken/maritime-wirtschaft/detail/news/branche-spuert-die-klimarisiken.html

[2] Eigene Darstellung: Munich Re 2025. Waldbrände und extreme Unwetter: Naturkatastrophen in den USA dominieren Schadenbilanz des 1. Halbjahres 2025. Waldbrände und extreme Unwetter: Naturkatastrophen in den USA dominieren Schadenbilanz des 1. Halbjahres 2025 | Munich Re

Wir setzen Cookies zur Optimierung unserer Werbemaßnahmen und Inhalte ein. Sie können alle Cookies akzeptieren oder nur die, die für die Nutzung der Seite notwendig sind. Die Auswahl kann in der Datenschutzerklärung geändert werden. Wenn Sie unter 16 Jahre alt sind und Ihre Zustimmung zu freiwilligen Diensten geben möchten, müssen Sie Ihre Erziehungsberechtigten um Erlaubnis bitten. Wir verwenden Cookies und andere Technologien auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Personenbezogene Daten können verarbeitet werden (z. B. IP-Adressen), z. B. für personalisierte Anzeigen und Inhalte oder Anzeigen- und Inhaltsmessung. Weitere Informationen über die Verwendung Ihrer Daten finden Sie in unserer Datenschutzerklärung. Sie können Ihre Auswahl jederzeit unter Einstellungen widerrufen oder anpassen.

Wenn Sie unter 16 Jahre alt sind und Ihre Zustimmung zu freiwilligen Diensten geben möchten, müssen Sie Ihre Erziehungsberechtigten um Erlaubnis bitten. Wir verwenden Cookies und andere Technologien auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Personenbezogene Daten können verarbeitet werden (z. B. IP-Adressen), z. B. für personalisierte Anzeigen und Inhalte oder Anzeigen- und Inhaltsmessung. Weitere Informationen über die Verwendung Ihrer Daten finden Sie in unserer Datenschutzerklärung. Hier finden Sie eine Übersicht über alle verwendeten Cookies. Sie können Ihre Einwilligung zu ganzen Kategorien geben oder sich weitere Informationen anzeigen lassen und so nur bestimmte Cookies auswählen.